СЎФсЗшУт/УпСФ

СЎФсЗшУт/УпСФ

-

ФЪСЎїуЙи±ёЦЖФмЙПУµУРОЮїЙ±ИДвµД·бё»ѕСйУлУЕКЖЈ¬ІъЖ·РФДЬО»УЪН¬АаЙи±ёЗ°БРЈ¬ПтґуРН»ЇЎўЦЗДЬ»Ї·ЅПтІ»¶П·ўХ№ЎЈ

БЛЅвёь¶а+

-

ВЎ»щОЄТ±ЅрРРТµМṩµДЧЁТµЙи±ёТФґуµЁґґРВЙијЖЎўіцЙ«µДХы»ъРФДЬЎў¶аЖ·ЦЦµДёцРФСЎФсіЙОЄКРіЎЙПµДЩ®Щ®ХЯЎЈ

БЛЅвёь¶а+

-

·юОсУЪГєМїЎўµзБ¦µИРРТµЅьИэК®ДкЈ¬ЦВБ¦УЪОЄїН»§МṩёЯР§ЎўЧЁТµµДОпБПґЕСЎ·ЦАлµДЅвѕц·Ѕ°ёЎЈ

БЛЅвёь¶а+

-

ЦВБ¦УЪОЄїН»§Мṩ№М·П·ЦАлЧоУЕ·ЦСЎ·Ѕ°ёЎЈ

БЛЅвёь¶а+

-

ФЪ№в·ь°лµјМеРРТµЦРЈ¬ОЄЦ±АµҐѕ§№¤і§ХжїХПµНііэіѕЎўµҐѕ§ґЕіЎµИМṩЕдМЧІъЖ·ј°·юОсЎЈ

БЛЅвёь¶а+

ХыМе±ЈіЦУЇАыЈЎВБРРТµФЛРРМШµгј°РОКЖ·ЦОц

ЛщКфАа±р: РРТµРВОЕ ·ўІјИХЖЪ: 2021-03-08

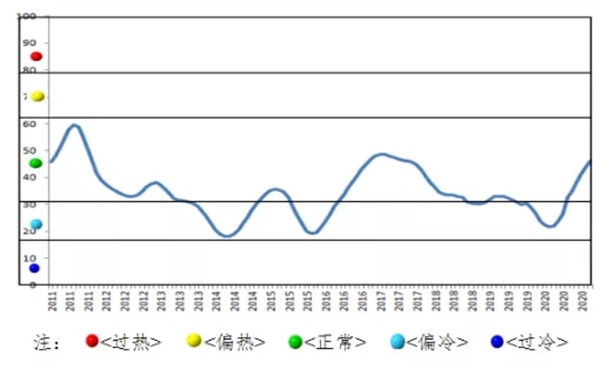

2021Дк1ФВЈ¬ЦР№ъВБТ±Б¶ІъТµѕ°ЖшЦёКэОЄ44.3Ј¬ЅПЙПФВЙПЙэ0.4ёцµгЈ»ПИРРєПіЙЦёКэОЄ88.9Ј¬ЅПЙПФВЙПЙэ2.8ёцµгЎЈЅь13ёцФВЦР№ъВБТ±Б¶ІъТµѕ°ЖшЦёКэјы±н1ЎЈДЈРНјаІвЅб№ыПФКѕЈ¬ВБТ±Б¶ІъТµѕ°ЖшЦёКэБ¬Рш7ёцФВФЪЎ°ХэіЈЎ±ЗшјдЈ¬јУЦ®ПИРРєПіЙЦёКэБ¬РшЙПЙэЈ¬РРТµѕ°Жш¶ИіКПЦЙПЙэМ¬КЖЎЈ

±н1 Ѕь13ёцФВЦР№ъВБТ±Б¶ІъТµѕ°ЖшЦёКэ

1Ј®ѕ°ЖшЦёКэјМРш»ШЙэ

2021Дк1ФВ·ЭЈ¬ЦР№ъВБТ±Б¶ІъТµѕ°ЖшЦёКэЅПЙПФВЙПЙэ0.4ёцµгЈ¬ЦБ44.3Ј¬Б¬РшµЪ7ёцФВО»УЪЎ°ХэіЈЎ±ЗшјдЎЈЦР№ъВБТ±Б¶ІъТµФВ¶Иѕ°ЖшЦёКэЧЯКЖјыНј1ЎЈ

Нј1 ЦР№ъВБТ±Б¶ІъТµѕ°ЖшЦёКэЗчКЖНј

УЙЦР№ъВБТ±Б¶ІъТµѕ°ЖшРЕєЕµЖЈЁјы±н2Ј©їЙјыЈ¬2021Дк1ФВ·ЭЈ¬ФЪ№№іЙІъТµѕ°ЖшЦёКэµД10ёцЦё±кЦРЈ¬Ц»УРВБІДіцїЪЧЬБї1ёцЦё±кґ¦УЪЎ°Ж«АдЎ±ЗшјдЈ¬ЖдУа9ПоЦё±кЦРLMEВБЅбЛгјЫЎўM2ЎўВБТ±Б¶Н¶ЧКЧЬ¶оЎўЙМЖ··їПъКЫГж»эЎў·ўµзБїЎўСх»ЇВБІъБїЎўЦчУЄТµОсКХИлЎўАыИуЧЬ¶оєНµзЅвВБІъБїѕщґ¦УЪЎ°ХэіЈЎ±ЗшјдЎЈ

±н2 ЦР№ъВБТ±Б¶ІъТµѕ°ЖшРЕєЕµЖ

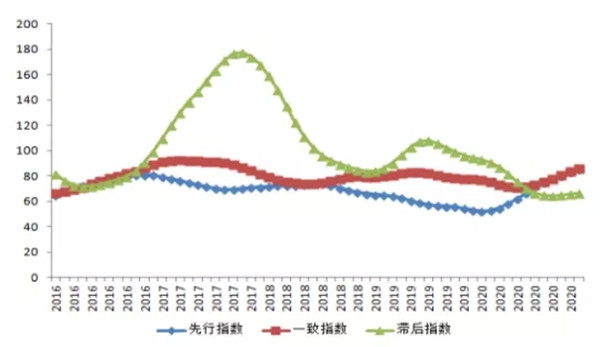

2Ј®ПИРРєПіЙЦёКэіЦРшЙПЙэ

2021Дк1ФВ·ЭЈ¬ПИРРєПіЙЦёКэОЄ88.9Ј¬ЅПЙПФВЙПЙэ2.8ёцµгЈ¬О¬іЦЙПЙэМ¬КЖЎЈЦР№ъВБТ±Б¶ІъТµєПіЙЦёКэЗъПЯјыНј2ЎЈ№№іЙПИРРєПіЙЦёКэµД5ёцЦё±кЦРЈ¬ѕјѕµчєуЈ¬»·±И5ПоЦё±кОў·щЙПЙэЈ»Н¬±ИАґїґЈ¬LMEВБЅбЛгјЫФці¤·щ¶ИЅПґуЈ¬ОЄ37.9%Ј»»·±ИАґїґЈ¬LMEВБЅбЛгјЫФц·щЅПґуЈ¬ОЄ5.9%ЎЈ

Нј2 ЦР№ъВБТ±Б¶ІъТµєПіЖЦёКэЗъПЯ

3Ј®РРТµФЛРРМШµгј°РОКЖ·ЦОц

2021Дк1ФВ·ЭЈ¬№ъДЪВБТ±Б¶РРТµФЛРРМШµгѕЯМе±нПЦОЄЈє

ЈЁТ»Ј© ВБТ±Б¶ІъЖ·№©У¦іЦРшФцјУ

ЈЁ1Ј© ФЛРРІъДЬіКФці¤М¬КЖ

2021Дк1ФВЈ¬ЛжЧЕМмЖшЗйїцµДєГЧЄЈ¬±±·ЅТ»Р©µШЗшЅвіэЦШОЫИѕМмЖш№ЬїШПЮЦЖЈ¬Ії·ЦСх»ЇВБКЬПЮІъДЬёґІъЈ¬јУЦ®№ъµзН¶ЧсТеСх»ЇВБ100Нт¶Ц/ДкІъДЬ»ЦёґЙъІъЈ¬Сх»ЇВБІъБїРЎ·щФцјУЎЈ№ъДЪµзЅвВБІъДЬН¶·Е№жДЈУРЛщФцјУЈ¬µ«Н¶ІъЛЩ¶ИУРЛщ·Е»єЈ¬РВПоДїЦчТЄјЇЦРФЪФЖДПКЎЎЈЅШЦБ1ФВµЧЈ¬И«№ъСх»ЇВБєНµзЅвВБФЛРРІъДЬ·Ц±рМбЙэЦБ7373Нт¶Ц/ДкєН3939Нт¶Ц/ДкТФЙПЎЈ12ФВ·ЭЈ¬И«№ъСх»ЇВБєНµзЅвВБФВ¶ИІъБї·Ц±рОЄ613.4Нт¶ЦєН326.7Нт¶ЦЈ¬Н¬±И·Ц±рФці¤3.6%єН7.6%ЎЈЈ»ИХѕщІъБї·Ц±рОЄ19.8Нт¶ЦєН10.5Нт¶ЦЈ¬»·±ИПВЅµ5.7%єН0.6%ЎЈКЬёґІъІъДЬФцјУУ°ПмЈ¬Ф¤јЖ1ФВСх»ЇВБИХѕщІъБї»·±ИіКЙПЙэЗчКЖЈ¬ёЯО»ФЛРРµДВБјЫЅ«ґш¶Ї1ФВµзЅвВБИХѕщІъБїјМРшЕКёЯЎЈЦР№ъµзЅвВБєНСх»ЇВБФВ¶ИИХѕщІъБї±д»ЇЗйїцјыНј3Ўў4ЎЈ

Нј3 ЦР№ъСх»ЇВБФВ¶ИИХѕщІъБї±д»ЇЗйїц

Нј4 ЦР№ъµзЅвВБФВ¶ИИХѕщІъБї±д»ЇЗйїц

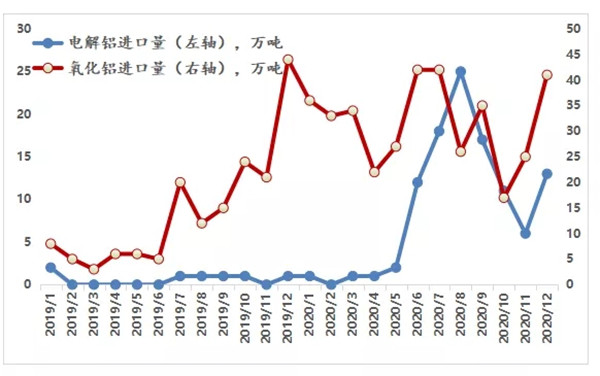

ЈЁ2Ј©µзЅвВБєНСх»ЇВБЅшїЪБїФцјУ

2021Дк1ФВ·ЭЈ¬µзЅвВБLMEИэёцФВЦчБ¦єПФјѕщјЫОЄ2005ГАФЄ/¶ЦЈ¬»·±ИПВµш5%Ј»1ФВµзЅвВБSHFEИэёцФВЦчБ¦єПФјѕщјЫОЄ14988ФЄ/¶ЦЈ¬»·±ИПВµш5%ЎЈ

1ФВ»¦ВБУлВЧВБИэёцФВЦчБ¦єПФј±ИЦµПВЅµЦБ7.5ЧуУТЈ¬Ул2020ДкЧоёЯЦµ8.7Па±ИПФЦш»ШВдЈ¬ВЧВБґу·щ·ґµЇК№µГЅшїЪ»эј«РФЧФ2020ДкµЧїЄКјПВЅµЈ¬µ«2020Дк12ФВіцПЦБЛЗ°ЖЪЅшїЪ¶©µҐјЇЦР±Ё№ШµДПЦПуЎЈ2020Дк12ФВ·ЭЈ¬ЦР№ъµзЅвВБЅшїЪБї13.1Нт¶ЦЈ¬»·±ИФці¤134%Ј¬2020ДкИ«ДкЦР№ъ№ІЅшїЪµзЅвВБ106.5Нт¶ЦЈ¬Н¬±ИФці¤1310%ЎЈСх»ЇВБФВ¶ИЅшїЪБї»·±ИФцјУ64%Ј¬12ФВ·ЭЅшїЪ40.9Нт¶ЦЈ¬КфУЪДкДЪЅПёЯЛ®ЖЅЎЈЦР№ъСх»ЇВБєНµзЅвВБФВ¶ИЅшїЪБї±д»ЇЗйїцјыНј5ЎЈ

Нј5 ЦР№ъСх»ЇВБєНµзЅвВБФВ¶ИЅшїЪБї±д»ЇЗйїц

ЈЁ¶юЈ©ВБРиЗу±нПЦХыМеєГУЪФ¤ЖЪ

ЈЁ1Ј©№ъДЪЦчТЄВБПы·СКРіЎјМРш»ШЕЇЈ¬ВБІДІъБїУРЛщФці¤

2020Дк12ФВ·ЭЈ¬ЅЁЦюЎўЅ»НЁЎўµзЧУµИЦШµгВБПы·СБмУт±нПЦѕщіКПЦіцПтєГМ¬КЖЎЈ1-12ФВ·ЭЈ¬И«№ъ·їµШІъїЄ·ўН¶ЧК141443ТЪФЄЈ¬Н¬±ИФці¤7%Ј¬ТСБ¬Рш10ёцФВКµПЦХэФці¤Ј»·їµШІъПъКЫГж»э176086НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤2.6%ЎЈ12ФВ·ЭЖыіµІъПъ·Ц±рґпµЅ284.0НтБѕєН283.1НтБѕЈ¬Н¬±И·Ц±рФці¤5.7%єН6.4%ЎЈЅШЦБ12ФВ·ЭЈ¬ЖыіµІъПъТСБ¬Рш9ёцФВКµПЦФці¤ЎЈ2020ДкИ«№ъµзНш№¤іМНкіЙН¶ЧК4699ТЪФЄЈ¬Н¬±ИПВЅµ6.2%ЎЈ

ЧЫєП№ъДЪНвРиЗу±д»ЇЈ¬1ФВВБ¶§Йз»бївґжУРЛщФцјУЈ¬ФВµЧОЄ70Нт¶ЦЧуУТЈ¬Ул12ФВµЧПа±ИФцјУ10Нт¶ЦЎЈБЪЅьґєЅЪЈ¬КРіЎЅшИлґ«НіПы·СµјѕЈ¬ївґжЅЧ¶ОДЪФцјУЎЈ

2020Дк12ФВ·ЭЈ¬И«№ъВБІДФВ¶ИІъБї568Нт¶ЦЈ¬ИХѕщІъБї18.3Нт¶ЦЈ¬ПаЅПУЪ2020Дк11ФВ·ЭФцјУ29.7Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФці¤8.8%ЎЈ1-12ФВЈ¬ЦР№ъВБІДАЫјЖІъБїОЄ5779Нт¶ЦЈ¬Н¬±ИФці¤8.6%ЎЈЦР№ъВБІДФВ¶ИИХѕщІъБї±д»ЇЗйїцјыНј6ЎЈ

Нј6 ЦР№ъВБІДФВ¶ИИХѕщІъБї±д»ЇЗйїц

ЈЁ2Ј© ВБІъЖ·іцїЪОИІЅПтєГЈ¬µ«НвГі»·ѕіУъ·ўСПѕю

2020Дк12ФВ·ЭЈ¬ЦР№ъВБІДіцїЪБїОЄ43.1Нт¶ЦЈ¬Н¬±ИПВЅµ1.7%Ј¬»·±ИФці¤7.4%Ј¬ФЪ10ФВіцПЦРЎ·щПВ»¬єуіЦРшФці¤Ј¬іцїЪБїЅП3ФВ·Э·еЦµ48Нт¶ЦПВЅµ16.9%ЎЈ1-12ФВЈ¬ЦР№ъВБІДАЫјЖіцїЪБїОЄ461Нт¶ЦЈ¬ЅПЙПДкПВЅµ10%ЎЈЦР№ъВБІДФВ¶ИіцїЪКэБї±д»ЇЗйїцјыНј7ЎЈ

Нј7ЦР№ъВБІДФВ¶ИіцїЪКэБї±д»ЇЗйїц

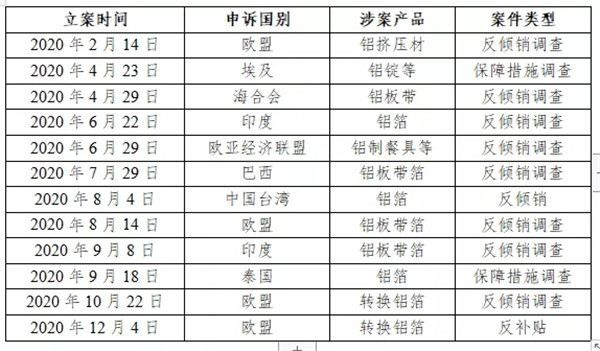

іэКЬєЈНвТЯЗйµИН»·ўРФµДЅЧ¶ОРФТтЛШНвЈ¬ИХТжјУѕзµДГіТЧД¦ІБ¶ФЦР№ъВБІДІъЖ·НвГіРОКЖФміЙµДёєГжР§У¦ёьјУѕЮґуЗТёґФУЎЈЅШЦБДїЗ°Ј¬ЦР№ъВБІъЖ·ФвУцГіТЧѕИјГ°ёјюёЯґп70¶аЖрЈ¬ІўЛжЧЕРВ№Ъ·ОСЧТЯЗ鱬·ўЈ¬№ъјКГіТЧ±Ј»¤ЦчТеКЖН·І»¶ПјУѕзЈ¬Ѕц2020ДкТФАґЈ¬Е·ГЛЎўУЎ¶ИЎў°Јј°ЎўєЈНеЎўЕ·СЗѕјГБЄГЛЎўЦР№ъМЁНеЎў°НОчЎўМ©№ъµИ№ъјТј°µШЗшПајМ¶ФВБ°еґшІЎўМхёЛРНІДЎўВБПЯЎўВБ¶§µИІъЖ··ўЖр·ґЗгПъЎў±ЈХПґлК©µИ12ЖрФЙуµчІйЈ¬іцїЪРОКЖУъ·ўСПѕюЎЈЧФТЯЗйТФАґЦР№ъВБІДРРТµФвУцµДГіТЧѕИјГ°ёјюјы±н3ЎЈ

±н3 ЧФТЯЗйТФАґЦР№ъВБІДРРТµФвУцµДГіТЧѕИјГ°ёјю

ЈЁИэЈ©И«РРТµХыМе±ЈіЦУЇАы

2020Дк12ФВ·ЭЈ¬ВБТ±Б¶РРТµЈЁ°ьАЁСх»ЇВБЎўµзЅвВБєНФЩЙъВБЈ©ХыМеКµПЦУЇАыЈ¬АыИуЧЬ¶оОЄ44.3ТЪФЄЈ¬Н¬±ИФці¤53±¶ЎЈґУ·ЦРРТµАґїґЈ¬µзЅвВБРРТµУЇАыЛ®ЖЅГчПФєГУЪСх»ЇВБРРТµЈ¬ЗТЖуТµАыИуЛ®ЖЅИФЅПОЄїЙ№ЫЈ¬ХвТІКЗНЖ¶ЇµзЅвВБІъДЬїмЛЩН¶·ЕµДЦчТЄЗэ¶ЇБ¦ЎЈµ«ґУОґАґТ»¶ОК±ЖЪАґїґЈ¬ёЯВБјЫЅ«»бЦ§іЕµзЅвВБІъДЬјУЛЩН¶·ЕЎўІъБїЦрФВФці¤Ј»№ъДЪНвВБ±ИјЫ№ШПµµДµчХыЈ¬Ѕ«»б»єЅвµзЅвВБЅшїЪ¶Ф№ъДЪ№©У¦ФміЙµДС№Б¦Ј¬Н¬К±»№УРАыУЪВБІДІъЖ·іцїЪЈ¬И»¶шГіТЧД¦ІБіЦРшјУѕзЈ¬УЦёшВБІДіцїЪґшАґј«ґуІ»И·¶ЁРФЈ»№ъДЪПы·С»·ѕі»ШЕЇЈ¬К№µГДЪС»·¶ФВБПы·СµДЦ§іЕЧчУГУъ·ўН»ПФЎЈ

іхІЅФ¤јЖОґАґТ»¶ОК±ЖЪВБТ±Б¶РРТµЅ«»бґ¦УЪЎ°ХэіЈЎ±ЗшјдІЁ¶ЇЎЈ