СЎФсЗшУт/УпСФ

СЎФсЗшУт/УпСФ

-

ФЪСЎїуЙи±ёЦЖФмЙПУµУРОЮїЙ±ИДвµД·бё»ѕСйУлУЕКЖЈ¬ІъЖ·РФДЬО»УЪН¬АаЙи±ёЗ°БРЈ¬ПтґуРН»ЇЎўЦЗДЬ»Ї·ЅПтІ»¶П·ўХ№ЎЈ

БЛЅвёь¶а+

-

ВЎ»щОЄТ±ЅрРРТµМṩµДЧЁТµЙи±ёТФґуµЁґґРВЙијЖЎўіцЙ«µДХы»ъРФДЬЎў¶аЖ·ЦЦµДёцРФСЎФсіЙОЄКРіЎЙПµДЩ®Щ®ХЯЎЈ

БЛЅвёь¶а+

-

·юОсУЪГєМїЎўµзБ¦µИРРТµЅьИэК®ДкЈ¬ЦВБ¦УЪОЄїН»§МṩёЯР§ЎўЧЁТµµДОпБПґЕСЎ·ЦАлµДЅвѕц·Ѕ°ёЎЈ

БЛЅвёь¶а+

-

ЦВБ¦УЪОЄїН»§Мṩ№М·П·ЦАлЧоУЕ·ЦСЎ·Ѕ°ёЎЈ

БЛЅвёь¶а+

-

ФЪ№в·ь°лµјМеРРТµЦРЈ¬ОЄЦ±АµҐѕ§№¤і§ХжїХПµНііэіѕЎўµҐѕ§ґЕіЎµИМṩЕдМЧІъЖ·ј°·юОсЎЈ

БЛЅвёь¶а+

НІъТµФЛРРМ¬КЖ·ЦОц

ЛщКфАа±р: РРТµРВОЕ ·ўІјИХЖЪ: 2023-12-21

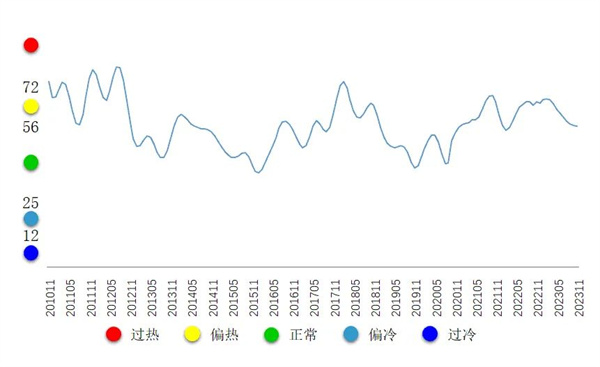

ЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэјаІвДЈРНЅб№ыПФКѕЈ¬2023Дк11ФВ·ЭЈ¬ЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэОЄ35Ј¬ЅПЙПФВіЦЖЅЈ¬О»УЪЎ°ХэіЈЎ±ЗшјдФЛРРЈ»ПИРРєПіЙЦёКэОЄ77.9Ј¬ЅПЙПФВЙПЙэ1.5ёцµгЎЈЅь13ёцФВЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэјыПВ±нЎЈ

2022Дк11ФВЦБ2023Дк11ФВ

ѕ°ЖшЦёКэУлЙПФВіЦЖЅ

2023Дк11ФВ·ЭЈ¬ЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэОЄ35Ј¬УлЙПФВіЦЖЅЈ¬О»УЪХэіЈЗшјдФЛРРЎЈЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэ±д»ЇЗчКЖИзНј1ЛщКѕЎЈ

Нј1 ЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэ±д»ЇЗчКЖНј

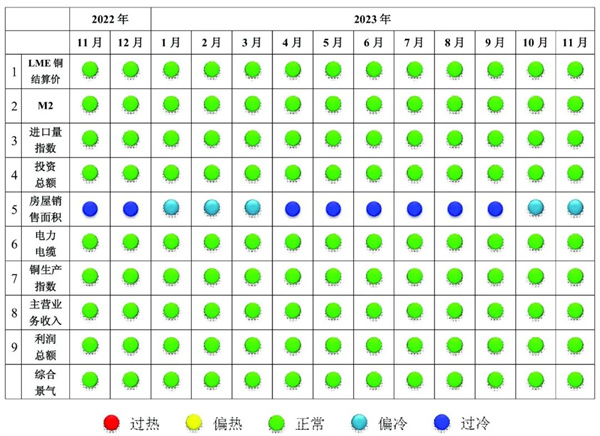

УЙНј2ЦР№ъНІъТµѕ°ЖшРЕєЕµЖїЙјыЈ¬2023Дк11ФВ·ЭЈ¬ФЪ№№іЙЦР№ъНІъТµФВ¶Иѕ°ЖшЦёКэµД9ёцЦё±кЦРЈ¬іэ·їОЭПъКЫГж»э1ёцЦё±кО»УЪЎ°Ж«АдЎ±ЗшјдЦ®НвЈ¬ЖдУа8ёцЦё±кѕщО»УЪЎ°ХэіЈЎ±ЗшјдЎЈ

Нј2 ЦР№ъНІъТµѕ°ЖшРЕєЕµЖНј

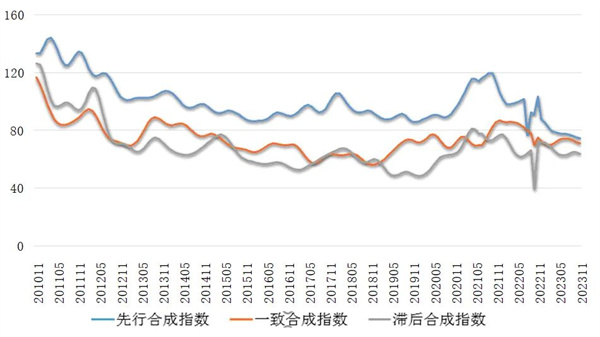

ПИРРєПіЙЦёКэВФУРЙПЙэ

2023Дк11ФВ·ЭЈ¬ЦР№ъНІъТµПИРРєПіЙЦёКэОЄ77.9Ј¬ЅПЙПФВЙПЙэ1.5ёцµгЎЈЦР№ъНІъТµєПіЙЦёКэЗъПЯИзНј3ЛщКѕЎЈФЪ№№іЙЦР№ъНІъТµПИРРєПіЙЦёКэµД6ёцЦё±кЦРЈЁјѕµчєуКэѕЭЈ©Ј¬LMEєНЅшїЪБї·Ц±рЙПЙэ2.5%єН8.5%ЎЈ

Нј3 ЦР№ъНІъТµєПіЙЦёКэЗъПЯНј

ІъТµФЛРРМ¬КЖ·ЦОц

2023Дк11ФВ·ЭЈ¬ЦР№ъНІъТµФЛРРіКПЦТФПВ4ёц·ЅГжМШµгЈє

1. НТ±Б¶ЖуТµЙъІъѕУЄ»щ±ѕЖЅОИ

11ФВ·ЭЈ¬№ъДЪНТ±Б¶РРТµХыМе±ЈіЦБЛОИ¶ЁµДЙъІъЎЈКЬІї·ЦТ±Б¶і§јмРЮјхІъєНёц±рРВН¶ПоДїІъДЬКдіцІ»і©µДУ°ПмЈ¬ФЪґЦНЎў·ПНµИАдБП№©У¦ЅфХЕµДЗйїцПВЈ¬ёчЖуТµТхј«НІъБїХыМеµНУЪЙПФВФ¤ЖЪЎЈ11ФВ·ЭЈ¬№ъДЪЦчТЄТ±Б¶ЖуТµµДТхј«НЧЬІъБїіцПЦ»·±ИПВЅµЎўН¬±ИФці¤µДЗйїцЎЈ

Нј4 Нѕ«їуПЦ»хTCјЫёсЧЯКЖНј

11ФВ·ЭЈ¬Нѕ«їуПЦ»хTC±ЁјЫХыМеСУРшЙПФВПВ»¬ЗчКЖЈ¬ФЪ78.9ГАФЄ~85.0ГАФЄ/¶ЦЗшјдІЁ¶ЇЈ¬ФВД©ОЄ78.9ГАФЄ/¶ЦЎЈЅьјёёцФВЈ¬Нѕ«їуХыМ幩ӦЗчЅфЈ¬ґш¶ЇјУ№¤·СПВРРЎЈ11ФВ·ЭЈ¬№ъДЪНвНѕ«їу№©У¦Па¶ФОИ¶ЁЈ¬ѕщУРРВ№©У¦АґФґЈ»№ъДЪТ±Б¶і§µДЙъІъ»эј«РФУРЛщМбЙэЈ¬¶ФНѕ«їуµДХыМеРиЗуУРЛщФцјУЎЈ

2. ПВУОЙъІъЎўЦХ¶ЛКРіЎЅшИлµјѕ

11ФВ·ЭЈ¬НІДРРТµХыМеїЄ№¤ВКЅПЙПФВУРЛщПВЅµЎЈЦХ¶ЛКРіЎґ¦УЪґ«НіПы·СµјѕЈ¬іэБЛ»щЅЁ№¤іМТФНвЈ¬јТµзІъЖ·Пы·СРиЗуІ»ёЯЈ¬НІДЖуТµµДРВ¶©µҐБїІ»ј°Ф¤ЖЪЎЈёч·ЦАаРРТµЙъІъФЛУЄЦРЈ¬ѕ«НЦЖёЛЖуТµїЄ№¤ВКЅПЙПФВЙФУРПВЅµЈ¬НјЫЙПХЗУ°ПмБЛЖуТµ±ёІъ»эј«РФЈ¬µ«ПВ»¬ЗчКЖ·ыєПФ¤ЖЪЈ»Н°еґш¶©µҐФцБїІ»ј°Ф¤ЖЪЈ¬РВДЬФґРРТµµДµзіШБ¬ЅУЖ¬єНЧЄЅУЖ¬¶©µҐіцПЦЖЈИнЗйїцЈ»КЬёЯНјЫТЦЦЖРиЗуµДУ°ПмЈ¬Н№ЬїЄ№¤ВКµНУЪФ¤ЖЪЈ¬µ«ХыМеРРТµїЄ№¤ВКИФУРФці¤ЎЈ

ґУЦХ¶ЛКРіЎАґїґЈ¬ОТ№ъµзФґ№¤іМН¶ЧКЅшИлЦчБ¦К±ЖЪЈ¬јМРш±ЈіЦ10ФВ·ЭТФАґµДёЯФці¤М¬КЖЈ»БЩЅьДкД©Ј¬Хюё®»эј«іцМЁёчПоґЩПы·СХюІЯЈ¬НЖ¶ЇРВДЬФґЖыіµПъБїФці¤Ј»·їµШІъКРіЎЛдУРХюё®Ц§іЦ·АЦ№УІЧЕВЅЈ¬µ«КРіЎХыМе¶Ф·їµШІъОґАґРЕРДЗ·И±Ј¬·їµШІъіЙЅ»БїДСУРЅПґуЖрЙ«Ј»їХµчРРТµЕЕІъјхЙЩЎўПъКЫЅшИлµјѕЈ¬ґуґЩПъ»о¶Ї¶ФПъБїµДМбЙэТІІ»ј°Ф¤ЖЪЎЈ

3. НјЫН¬±ИЎў»·±ИѕщКµПЦЙПХЗ

11ФВ·ЭЈ¬LME 3ФВЖЪНїЄЕМУЪ8101.5ГАФЄ/¶ЦЈ¬ЧоёЯОЄ 11ФВ29ИХµД8500ГАФЄ/¶ЦЈ¬ЧоµНОЄ11ФВ10ИХПВМЅЦБ 8020ГАФЄ/¶ЦЈ¬КХЕМУЪ8469.5ГАФЄ/¶ЦЈ¬ЅПЙПФВЙПХЗ350ГАФЄ/¶ЦЈ¬ХЗ·щ4.3%ЎЈLMEµ±ФВєН3ёцФВЖЪНѕщјЫ·Ц±рОЄ8173.5ГАФЄ/¶ЦєН8265.4ГАФЄ/¶ЦЈ¬Н¬±И·Ц±рЙПХЗ1.8%єН2.9%Ј¬»·±И·Ц±рЙПХЗ2.9%єН3.1%ЎЈ№ъДЪКРіЎЈ¬SHFEµ±ФВєН3ФВЖЪНѕщјЫ·Ц±рОЄ67963.3ФЄ/¶ЦєН67467.6ФЄ/¶ЦЈ¬Н¬±И·Ц±рЙПХЗ3.6%єН3.8%Ј¬»·±И·Ц±рЙПХЗ1.9%єН1.5%ЎЈ

4. ѕ«НЎў·ПНЅшїЪѕщУРФцјУ

10ФВ·ЭЈ¬ѕ«НЅшїЪБїН¬±ИФц·щФјИэ·ЦЦ®Т»Ј¬ЦчТЄТт±ѕФВѕ«·ПјЫІоµ№№ТЈ¬ѕ«Н¶Ф·ПНµДМжґъР§У¦ФцЗїЈ¬АЙэѕ«НРиЗуБїЎЈ10ФВ·ЭЈ¬№ъДЪТ±Б¶і§ѕ«НІъБїПВЅµЈ¬ФЪРиЗуФцјУ¶ш№©ёшјхЙЩµДЗ°МбПВЈ¬ѕ«Н№©РиґжФЪТ»¶ЁИ±їЪЈ¬µюјУЅшїЪґ°їЪїЄЖфЈ¬±ѕФВѕ«НЅшїЪБїЙПЙэЎЈѕЭєЈ№ШКэѕЭНіјЖЈ¬10ФВ·ЭЈ¬ОТ№ъѕ«НЅшїЪБїН¬Ўў»·±ИѕщУРЛщЙПХЗЈ¬ЅшїЪБї35.5Нт¶ЦЈ¬Н¬±ИЙПЙэ33.8%Ј¬»·±ИЙПЙэ3.0%ЎЈ

10ФВ·ЭЈ¬ФЩЙъНЅшїЪБїОЄ15.5Нт¶ЦЈ¬Н¬±ИФці¤37.7%Ј¬»·±ИПВЅµ8.8%ЎЈ10ФВ·ЭЈ¬·ПНЅшїЪБї»·±ИјхЙЩКЗКЬјЩЖЪУ°ПмЈ¬µ«Н¬±ИФц·щЅПґуЈ¬ЦчТЄТтОЄµ±ФВѕ«·ПјЫІо»щ±ѕґ¦УЪµ№№ТЧґМ¬Ј¬№ъДЪ·ПНБчНЁКХЅфЈ¬ФЩЙъНёЛµИФБПІЙ№єДС¶ИФцґуЈ¬¶ш·ПНЅшїЪУЇАыґ°їЪїЄЖфЈ¬ЖуТµККБїЅшїЪ·ПНГЦІ№ФБП¶МИ±Ј¬ґш¶Ї10ФВ·Э·ПНЅшїЪН¬±ИФцјУЎЈ

іхІЅФ¤јЖЈ¬ЦР№ъНІъТµѕ°ЖшЦёКэИФЅ«О»УЪЎ°ХэіЈЎ±ЗшјдФЛРРЎЈЈЁЦР№ъУРЙ«ЅрКф№¤ТµР»бЈ©